経営者と後継者の方へ

サービスの対象

事業承継については、以下のような方を対象にしています。

- 何をしたらいいのかわからない方

- 金融機関から事業承継を提案されたけど、他の方法は無いかと思っている方

- 株価の上昇を抑えたい方

- 引退前に会社の数を減らしたい方

- 会社を2つに分けて兄弟でそれぞれを承継したい方

事業承継で何をしたらいいかわからない方

最初に考えること

まずは会社経営の出口を決める考える必要があります。

- 事業を続ける価値があるか

- 廃業するか

継続するとして、次は以下を決める必要があります。

- 誰に引き継ぐか(親族、従業員、第三者に売却)

- いつ引き継ぐか

事業承継の計画表

親族に引き継ぐことを決めたとして、次は

- 何に取り組むか

- 何を優先するか

を決める必要があります。

税金のことばかりを考えていると、経営に必要な財産を遺産分割でとられてしまう、後継者が自力で会社を経営していくための準備ができていないといったことが起きてしまうため、取り組むことはたくさんあります。

事業承継は早めに着手して10年くらいかけて行うのが理想的ですが、時間がない場合は、優先順位を決めることが重要になります。

これらを整理するためにも、事業承継の計画作成のコンサルティングを行っております。

計画表の作成を通して、経営者と後継者の話し合いの機会にもなります。

銀行から提案されたスキームの代替案が欲しい方

持株会社を設立して、株式を売却するスキームが銀行の提案で多く行われています。

詳しくはこちら

このスキームの代替案として事業承継税制の特例が提案されることが多いです。

詳しくはこちら

それぞれにメリットとデメリットがあり、当社はどちらにも対応が可能です。

将来の株価の上昇を抑えたい方

親子関係を作ることで株価の上昇を抑制する

業績向上により株価の上昇が見込まれる会社を子会社にした場合、以下の理由により親会社(持株会社)の株価の上昇を抑制できる場合があります。

- 将来において子会社の株価が上昇した場合、親会社(持株会社)の純資産価額の計算において、株価の上昇分の37%を控除できる。

- 子会社の株価は、純資産価額に上乗せされるが、類似業種比準額には影響しないため、類似業種比準額を使う割合が高いほど、子会社の株価を上乗せする割合が下がる。

手法としては、株式売却、会社分割、株式交換、株式移転などがあります。

会社規模を上げるための合併

会社の規模が大きくなるほど類似業種比準価額の割合が大きくなり、純資産価額の割合が小さくなります。

合併することで3年は類似業種比準価額を使えなくなりますが、それ以降の株式評価を下げることを期待して合併することがあります。

債務超過の会社と合併

債務超過の会社と合併することで、純資産価額を引き下げることができます。

3年は類似業種比準価額が使えませんが、消滅会社の事業が赤字で合併後も継続する場合は、類似業種比準価額も引き下げることになります。

引退が近づいて合併で会社の数を減らしたい方

40代くらいまでは新規事業に合わせて会社の数を増やしてゆき、60歳を過ぎて引退が見えてくると、会社の数を減らしたい、このような依頼はたまにあります。

会社の数は減らしたいけど、どちらの会社にも事業があり、資産や従業員があるとなると、安易に会社を閉じるわけにもいかないため、合併を選択します。

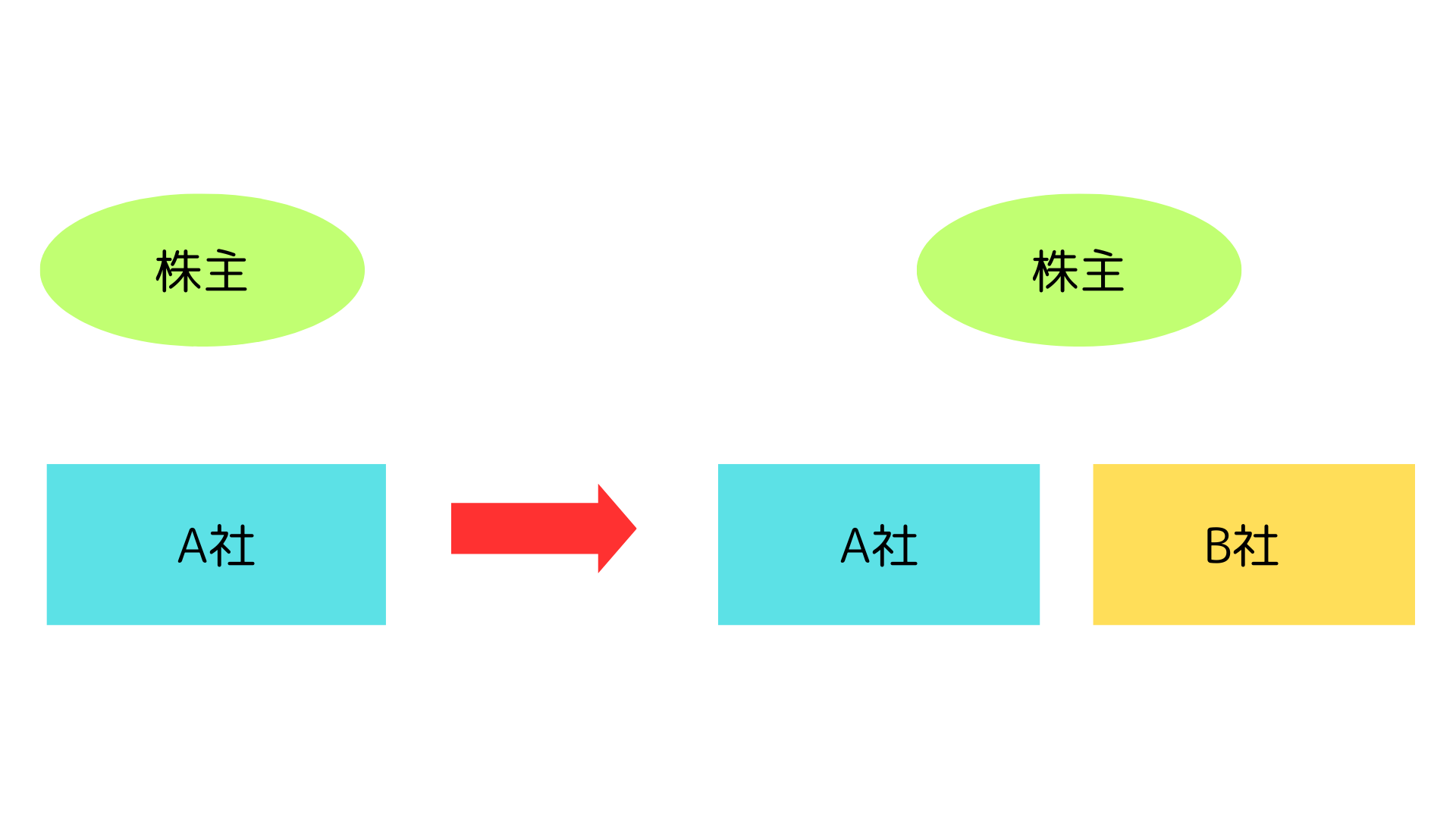

会社を2つに分けて兄弟でそれぞれの会社を承継したい方

会社を2つに分けて、兄と弟がそれぞれの会社を承継することもできます。

この場合ですと、A社を売却して、B社を残すことも可能です。

初回相談

ZOOM又は対面で、初回の無料相談を受け付けております。